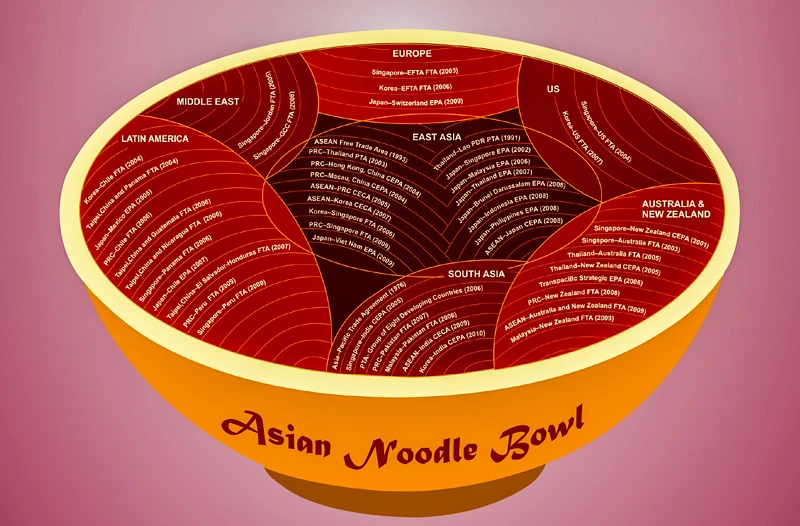

Hiệu ứng tô mì là một hiện tượng trong kinh tế thương mại, khi số lượng FTA tăng lên nhưng mối quan hệ thương mại giữa các nước với nhau lại giảm. Thuật ngữ này được sử dụng đầu tiên năm 1995 bởi GS. Jagdish Bhagwati, nhà kinh tế hàng đầu trong lĩnh vực thương mại. Hình ảnh tô mì với rất nhiều sợi mì trộn lẫn với nhau, trong đó 2 đầu sợi mì là 2 quốc gia, là cách minh họa rất trực quan sinh động cho các FTA.

Trong các FTA, các bên trong hiệp định đồng ý giảm thuế cho nhau, nhưng lại được quyền có chính sách thuế riêng đối với những nước trong nằm trong FTA đó. Và đây chính là gốc rễ của quy định nguồn gốc xuất xứ hàng hóa, hay còn gọi là Rules of Origin (Roo). Nhưng ngặt nỗi, mỗi FTA lại có quy định khác nhau về Roo.

Khi số lượng FTA tăng nhanh và chồng lấn lên nhau, Roo cũng có kết cục tương tự. Khi đó, hệ quả là các nhà sản xuất không thể cùng lúc thỏa mãn được tất cả Roo, chọn Roo phù hợp với đối tác này sẽ mất đối tác khác.

Với Việt Nam, tham gia RCEP thực ra không tạo thêm đối tác FTA mới, vì trước đó Việt Nam đã có riêng FTA với Hàn Quốc và Nhật Bản, có FTA với Trung Quốc, New Zealand, Australia thông qua ASEAN. Theo Trung tâm WTO và Hội nhập trực thuộc Phòng Thương mại - Công nghiệp Việt Nam (VCCI), với RCEP Việt Nam sẽ có 13 FTA có hiệu lực kể từ giữa năm sau.

Một chỉ số quan trọng để đánh giá hiệu quả của FTA là tỷ lệ sử dụng ưu đãi từ các FTA. Báo cáo xuất nhập khẩu của Bộ Công Thương cho thấy, tỷ lệ này giảm nhẹ từ 39% năm 2018 xuống còn 37,2% năm 2019. Hiện tượng tỷ lệ sử dụng ưu đãi thấp hơn kỳ vọng khá phổ biến, phần nào phản ánh hiệu ứng tô mì.

Nhiều nghiên cứu trên thế giới đã chỉ ra tỷ lệ sử dụng ưu đãi (PUR-Preference Utilization Rate) thấp bởi một số lý do chính. Thứ nhất, yêu cầu khắt khe về nguồn gốc xuất xứ. Đây là trở ngại lớn đối với nhiều nhà sản xuất, đặc biệt ở quy mô nhỏ vì họ phải tuân thủ nhiều quy định và một tỷ lệ nhất định nguồn gốc của hàng hóa. Thậm chí, ngay cả khi thỏa mãn được các yêu cầu, thủ tục xác nhận cũng khiến các nhà xuất khẩu nản lòng.

Thứ hai, chênh lệch thuế suất ưu đãi giữa quy chế tối huệ quốc (MFN) với ưu đãi FTA không nhiều. Các quốc gia có MFN với thuế suất là 0% hay chỉ 1-2%, nên các nhà xuất khẩu không mặn mà sử dụng FTA vì phải cần giấy chứng nhận xuất xứ hàng hóa (C/O). Ngay cả trong trường hợp thuế suất chênh lệch đáng kể, nhưng những chi phí không chính thức cao đã làm các doanh nghiệp không mặn mà với việc xin C/O.

Lý do cuối cùng là nhiều nhà xuất khẩu thiếu thông tin, quy mô hàng xuất khẩu nhỏ nên không thể tận dụng được các dòng thuế ưu đãi từ FTA.

Kết quả thu được từ cuộc khảo sát được thực hiện năm 2013 Viện Nghiên cứu quản lý kinh tế Trung ương (CIEM) với các doanh nghiệp ở Việt Nam cũng khá tương đồng, khi vấn đề nguồn gốc xuất xứ, chênh lệch thuế xuất ưu đãi, thiếu thông tin, quy mô xuất khẩu nhỏ và C/O chính là các lý do khiến tỷ lệ sử dụng ưu đãi PUR của Việt Nam thấp.

Tuy vậy cho đến nay, những vấn đề kể trên vẫn còn tồn tại, đặc biệt là việc tuân thủ quy định nguồn gốc xuất xứ, cũng như quy trình thủ tục để có được C/O trong ma trận giấy phép con.

Trong số 10 đối tác thương mại nhập khẩu lớn nhất của Việt Nam năm 2019, ngoài các nước có trong RCEP, phải cũng kể đến Mỹ, Hà Lan, Ấn Độ, Đức và Anh, với tỷ trọng lên đến 48% nhóm 10 nước dẫn đầu. Với RCEP, quy định nguồn gốc xuất xứ được nới lỏng hơn, như yêu cầu RVC 40% (giá trị xuất xứ khu vực) nhưng lộ trình cũng linh động và kéo dài với một số nước thành viên.

Như vậy lợi ích kinh tế có được từ việc gia nhập RCEP rõ ràng không được bao nhiêu từ góc độ của Việt Nam, bởi chúng ta đã có FTA với các nước thành viên. Hiện nay tỷ lệ sử dụng ưu đãi còn thấp, nhiều mặt hàng Việt Nam xuất khẩu phải phụ thuộc vào nguyên liệu đầu vào từ nhập khẩu.

Ngay như mặt hàng nông lâm thủy sản là thế mạnh trong xuất khẩu cũng dần bị hạn chế bởi các quy định nguồn gốc xuất xứ, những rào cản chính thức và không chính thức trong việc có được chứng nhận xuất xứ C/O. Trong khi đó, mở cửa thuế quan cũng làm tăng áp lực cạnh tranh của doanh nghiệp trong nước, nhất là hiện trạng các doanh nghiệp tư nhân nhỏ và yếu như hiện nay.

Cái được của việc gia nhập RCEP có lẽ ở mặt địa chính trị hơn là kinh tế. Việt Nam tham gia RCEP là ủng hộ một ASEAN đoàn kết và mong muốn phát triển trục kết nối Bắc Á - Đông Nam Á với nhau. Việc tham gia nhiều FTA vì vậy đáng lo hơn là đáng mừng.

Vì những lý do đó, cần chú trọng hơn các thị trường xuất khẩu trọng điểm, hỗ trợ nhiều hơn doanh nghiệp vừa và nhỏ trong trường hợp họ cần C/O, cũng như chủ động, tăng dần nguồn nguyên liệu đầu vào nội địa.

------------------------

(*) Trường Đại học Kinh tế TPHCM, IPAG Business School Paris, và AVSE Global

------------------------

(*) Trường Đại học Kinh tế TPHCM, IPAG Business School Paris, và AVSE Global