Vẫn với mục tiêu lạm phát 2% nhưng từ bây giờ được hiểu là trung bình 2% trong một giai đoạn cho nên có lúc lạm phát sẽ được vượt quá 2%. Điều này dường như mở đường cho việc ưu tiên mục tiêu tối đa hóa việc làm. Nhưng nhóm lao động có thu nhập thấp và vừa mà Fed hướng đến có được hưởng lợi từ các chính sách này?

Từ năm 1977, Fed có 3 nhiệm vụ quan trọng được ghi theo thứ tự: tối đa hóa việc làm, ổn định giá cả và lãi suất dài hạn hợp lý. Nhưng bắt đầu những năm 1980, Fed hầu như chỉ sử dụng quyền hạn của mình để đương đầu với lạm phát. Nhiều người vẫn còn nhớ giai đoạn Paul Volcker điều hành Fed, lạm phát có lúc lên đến 15% trong quý I-1980 và lãi suất đã phải lên đến 22% để kềm chế lạm phát, nhưng đổi lại thất nghiệp tăng gấp đôi trong giai đoạn đó.

Vào giữa những năm 1990, lạm phát bắt đầu có xu hướng giảm ở hầu hết các nền kinh tế trên thế giới. Tiếp sau đó, khi bong bóng cổ phiếu Internet bị vỡ vào năm 2000 thì bắt đầu có nhiều cảnh báo về mối nguy giảm phát trong đó có cả Ben Bernanke, người điều hành Fed giai đoạn 2006-2014.

Lạm phát ở mức thấp càng được củng cố khi cuộc khủng hoảng tài chính toàn cầu 2008 xảy ra: hiếm khi lạm phát vượt mốc 2% ở Mỹ và khu vực đồng Euro.

Nhưng trong suốt nhiều năm gần đây, các nền kinh tế lớn trên thế giới trải qua một hiện tượng không như lý thuyết kinh điển trước đây: đường cong Phillips không còn đúng nữa khi tỷ lệ thất nghiệp thấp và lạm phát cũng thấp.

Thêm vào đó, việc duy trì lãi suất thấp trong một thời gian dài, thậm chí lãi suất danh nghĩa ngắn hạn là 0% (zero lower bound) của nhiều NHTW cũng không làm thay đổi tình hình lạm phát thấp.

Việc Fed xem xét lại chiến lược của các mục tiêu chính sách tiền tệ được Jerome Powell khởi xướng từ đầu năm 2019 nên Covid-19 không thay đổi nhiều quan điểm cốt lõi của Fed.

Trước khi Covid-19 bùng phát, kinh tế Mỹ vẫn đang trong giai đoạn mở rộng (expansion) và tỷ lệ thất nghiệp thấp kỷ lục. Nếu mọi việc như dự kiến và Covid-19 không xảy ra, Fed cũng sẽ điều chỉnh để nới lỏng lạm phát để có không gian cho việc điều chỉnh lãi suất tăng, từ đó có thêm vùng đệm lãi suất cho các chính sách ứng phó về sau.

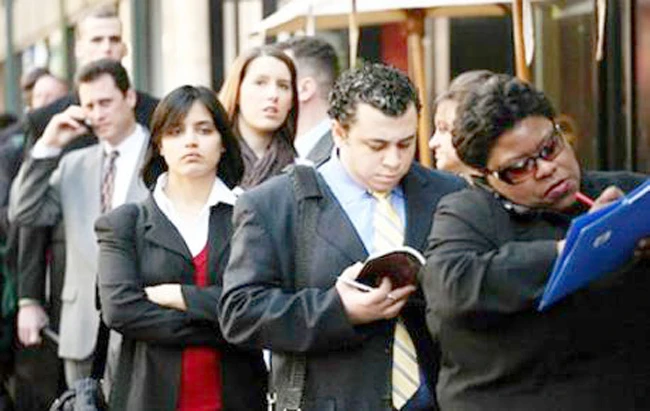

Nhưng rồi Covid-19 xảy ra, tỷ lệ thất nghiệp ở Mỹ ở mức 3,5% vào tháng 2-2020 đã bùng lên gần 15% trong tháng 4 và về lại mức 10,2% như hiện nay. Điều này phần nào tạo điều kiện cho Fed mạnh dạn hơn trong việc nới lỏng lạm phát với hy vọng tạo thêm việc làm.

Một điểm cũng đáng lưu ý là việc thay đổi cách nhìn trong tối đa hóa việc làm. Theo cách nhìn mới thì Fed sẽ quan tâm đến mức sụt giảm so với mức tối đa (shortfalls), hơn là sự sai lệch với mức tiềm năng (deviations) như trước đây. Điều này có nghĩa, việc đo lường theo cách mới chú ý đến sự dư thừa hay không toàn dụng (slack measure). Và đó cũng là lý do Fed muốn điều chỉnh thị trường lao động theo hướng diện rộng và không bỏ sót các nhóm yếm thế.

Nhưng có một thực tế là khi thay đổi chính sách tiền tệ, giới lao động có thu nhập thấp và vừa bị ảnh hưởng tiêu cực đến ngay, còn ảnh hưởng tích cực đến rất chậm, có khi họ là chặng cuối và không còn được hưởng lợi gì.

Điển hình là khi Fed bơm thanh khoản cho thị trường, tăng mạnh bảng cân đối của mình thì thị trường chứng khoán đã hồ hởi trở lại. Trong khi đó, người lao động vẫn khó khăn trong việc tìm lại việc làm, và việc làm là một nỗi lo lớn của giới trẻ.

Việc gia tăng tầm quan trọng của mục tiêu việc làm từ Fed có thể tạo ra hiệu ứng truyền dẫn cho các NHTW khác. Có điều sự hoài nghi về hiệu quả của mục tiêu việc làm hướng đến những những nhóm lao động có thu nhập thấp và vừa một cách toàn diện, trên diện rộng là không thể nhỏ được.

Đặc biệt trong bối cảnh xã hội Mỹ gần đây với phong trào “Black Lives Matter”, có thể xem đây là một chính sách xã hội hơn là kinh tế? Mà đã là chính sách xã hội thì Fed có lấn sân chính phủ?