2021 xô đổ các kỷ lục của NĐT cá nhân

Nửa cuối năm 2020, TTCK Việt Nam từng ngỡ ngàng với số lượng NĐT cá nhân tham gia thị trường bùng nổ chưa từng thấy trong suốt 20 năm trước đó. Thế nhưng năm 2021 này có thể sẽ còn là một kỷ lục mới.

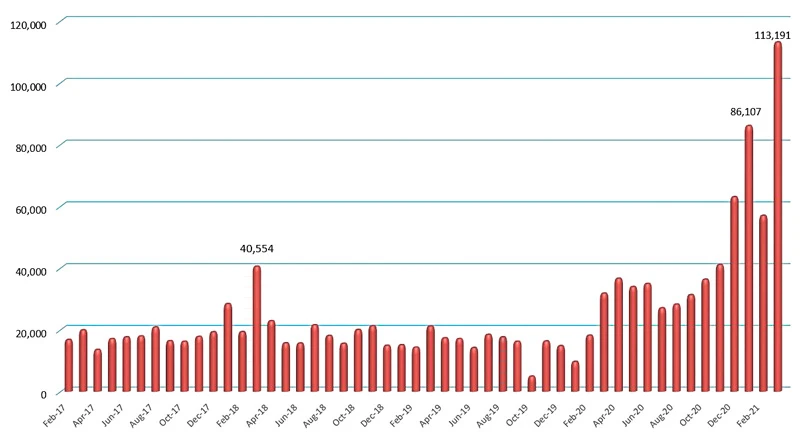

Số liệu vừa công bố của Trung tâm Lưu ký chứng khoán cho thấy riêng tháng 3-2021, đã có thêm tới 113.191 tài khoản mở mới của NĐT cá nhân trong nước. Phải nhấn mạnh rằng chưa có tháng nào trong suốt lịch sử thị trường, số lượng tài khoản cá nhân trong nước vượt qua con số 100.000. Kỷ lục của kỷ lục là mức 86.107 tài khoản hồi tháng 1-2021, con số này đã trở nên nhỏ bé khi kỷ lục tháng 3 xuất hiện.

Nếu như năm 2020 được xem là “sóng thần” các NĐT cá nhân trong nước tham gia TTCK, thì năm 2021 khả năng rất cao sẽ xô đổ kỷ lục của kỷ lục. Cả năm 2020, số tài khoản chứng khoán mới của NĐT cá nhân trong nước đạt 392.527, thì mới 3 tháng đầu năm 2021, con số tài khoản mới đã là 256.316, tức là bằng hơn 65% số lượng của năm ngoái. Còn tới 9 tháng nữa cho năm nay, quá dư thừa thời gian để thị trường chứng kiến kỷ lục mới.

Hiệu ứng dữ dội của nguồn lực từ khối NĐT được coi là “nhỏ lẻ” này đã từng gây bất ngờ. Theo số liệu của FiinGroup, năm 2020 tỷ trọng giao dịch của NĐT cá nhân chiếm khoảng 86% thị trường. Tuy nhiên khi thị trường “vào sóng” rõ ràng, tỷ trọng này có thể tăng vọt lên trên 90%. Năm 2020 thị trường tăng trưởng vượt bậc là nhờ nguồn lực của khối NĐT cá nhân.

Nếu diễn biến đó lặp lại trong năm 2021 trên nền tảng số lượng NĐT cá nhân còn nhiều gấp bội, sự sôi động trên thị trường sẽ còn khủng khiếp hơn nữa. Thực vậy, bằng chứng cụ thể nhất là tình trạng nghẽn lệnh trên sàn HoSE năm 2020 chủ yếu diễn ra vào nửa sau tháng 12.

Đến tháng 3-2021, hầu như ngày nào thị trường cũng nghẽn lệnh, thậm chí không phải nghẽn từ 2 giờ chiều như trước mà ngay từ cuối phiên sáng. Không giống với các NĐT tổ chức, NĐT cá nhân thường giao dịch liên tục, quay vòng cổ phiếu rất nhanh nên tần suất nghẽn lệnh dày đặc hơn.

Chiều mọi khẩu vị của những “thượng đế” mới

Chiều mọi khẩu vị của những “thượng đế” mới

| Nếu như năm 2020 được xem là “sóng thần” các NĐT cá nhân trong nước tham gia TTCK, thì năm 2021 khả năng rất cao sẽ xô đổ kỷ lục của kỷ lục. Cả năm 2020, số tài khoản chứng khoán mới của NĐT cá nhân trong nước đạt 392.527, thì mới 3 tháng đầu năm 2021, con số tài khoản mới đã là 256.316. |

Trong khi đó NĐT cá nhân lại luôn coi dịch vụ margin là điều hiển nhiên. Các công ty chứng khoán (CTCK) dĩ nhiên coi việc bày ra các dịch vụ để phục vụ các “thượng đế” mới như một nghĩa vụ, đồng thời là một mảng kinh doanh béo bở.

Tại Việt Nam, tổng quy mô sử dụng đòn bẩy thường là con số tương đối “bí mật” vì có thể gây ảnh hưởng tâm lý nghiêm trọng nếu như quy mô quá lớn. Tuy nhiên vẫn có thể ước tính quy mô của khoản vay này trên cơ sở báo cáo tài chính cuối kỳ.

Chẳng hạn tại thời điểm cuối tháng 12-2020, báo cáo tài chính các CTCK cho thấy dư nợ cho vay margin khoảng 81.000 tỷ đồng. Một tín hiệu khác là nhu cầu tăng vốn cũng như vay vốn của chính các CTCK thông qua hình thức trái phiếu hay vay trực tiếp.

Hàng loạt CTCK cuối năm 2020 đã gia tăng vay mượn, như SSI vay tín chấp ngân hàng nước ngoài 85 triệu USD giải ngân từ đầu năm nay; VCSC phát hành 1.200 tỷ đồng trái phiếu theo từng giai đoạn...

Hoạt động tăng vốn cũng đang nóng trước thềm đại hội cổ đông 2021 của hàng loạt CTCK. VNDirect đã chốt phương án phát hành 1:1 tăng vốn cho năm nay; HSC cũng dự kiến phát hành thêm 152,5 triệu cổ phiếu, VCSC phát hành 166,5 triệu cổ phiếu...

Mục tiêu tăng vốn nhằm mở rộng năng lực cho vay margin đều xuất hiện trong kế hoạch đệ trình lên cổ đông của các CTCK. Nguyên nhân không chỉ là cần thêm vốn, mà còn để nới rộng hạn mức cho vay, do quy định hiện tại chỉ cho phép CTCK cho vay không quá 2 lần vốn chủ sở hữu.

Bên cạnh việc sử dụng vốn tự huy động hay vốn tự có để cho vay, gần đây các CTCK cũng sáng tạo một sân chơi mới, khi tung ra dịch vụ hợp tác kinh doanh với chính khách hàng có tiền nhàn rỗi trên tài khoản.

Một thực tế là rất nhiều NĐT có vốn lớn nhưng không phải lúc nào cũng mua hết cổ phiếu. Số dư tiền mặt trên tài khoản được hưởng lãi suất không kỳ hạn, nhưng gần như không ai quan tâm.

Nếu NĐT cùng hợp tác với CTCK để sử dụng nguồn vốn nhàn rỗi đó cho NĐT khác vay sẽ được hưởng lãi suất cao hơn, thường là tương đương lãi suất tiền gửi kỳ hạn 6 tháng của ngân hàng.

Thực chất đây là hình thức CTCK vay lại của khách hàng (nhưng không ghi nhận là vay, mà là hợp tác đầu tư) với một mức lãi suất rẻ, sau đó tìm khách hàng và cho vay với lãi suất cao hơn. Do NĐT vẫn có nhu cầu sử dụng tiền để mua chứng khoán, nên công ty sẽ chia nhỏ thành các kỳ hạn linh hoạt, thậm chí theo bội số chu kỳ T+3 hoặc tính bằng tháng để cả người cho vay lẫn người đi vay dễ dàng lựa chọn.

Việc sáng tạo các kênh huy động vốn để chiều mọi khẩu vị của các NĐT mới đem lại lợi thế là chi phí vay ngày càng rẻ. Các CTCK có thể tung ra những gói hỗ trợ đòn bẩy lãi suất thấp, thậm chí một gói “siêu ưu đãi” của một công ty chỉ có lãi suất 6%/năm trong 6 tháng.

Với chu kỳ lãi suất thấp vẫn đang được kéo dài thêm, nguồn lực trên TTCK không chỉ đến từ dòng tiền mới mà các NĐT F0 đổ vào, mà còn là cộng hưởng với cơn khát sử dụng vốn vay, vốn đang quá dễ dàng và rẻ mạt của chính các công ty môi giới.