Sự tự tin tăng lên

Câu chuyện chính về TTCK trong kỳ nghỉ Tết Nguyên đán vẫn xoay quanh câu hỏi: Giờ còn mua được hay không? Thực vậy, sự sụt giảm ít nhiều cuối tháng 1 không khiến nhà đầu tư quá hoảng sợ.

Có nhiều lý do, nhưng quan trọng nhất là lợi nhuận trong năm 2020 vẫn còn rất lớn, trả lại thị trường một phần không phải là điều quan trọng, thậm chí được coi như học phí.

Hệ quả tốt hơn là sau nhịp sụt giảm khá mạnh đó, sự tự tin lại tăng lên khi nhà đầu tư mới được nếm trải mọi cung bậc cảm xúc từ vui mừng đến lo lắng, thậm chí sợ hãi, hay sốc.

Ngay trước thời điểm nghỉ Tết, thị trường lại đón nhận kỷ lục mới: 86.107 tài khoản cá nhân mới được mở trong tháng 1. Đây là mức cao chưa từng có trong lịch sử, phản ánh sự quan tâm đặc biệt của công chúng tới TTCK.

Lực lượng hàng chục ngàn nhà đầu tư mới này, chưa kể gần 393.000 nhà đầu tư khác mới gia nhập trong năm 2020, sẽ là những “cỗ máy tuyên truyền” nhiệt tình nhất về cơ hội đầu tư trên thị trường.

Những rủi ro lớn nhất trong hơn 1 tuần nghỉ Tết Nguyên đán là sự bùng phát của dịch Covid-19 trong nước, cũng như biến động lớn từ thị trường quốc tế. Cả 2 yếu tố này đều không có nhiều diễn biến quá xấu.

Thực vậy, số ca bệnh mắc mới có tăng nhưng các vùng dịch chính đã được khống chế. Mức độ nghiêm trọng của dịch bệnh lần này vẫn kém thời kỳ 2020. Chứng khoán thế giới trong kỳ nghỉ của Việt Nam thậm chí còn liên tiếp lập đỉnh cao lịch sử mới, như chỉ số S&P 500 của Mỹ tăng gần 6% kể từ đầu tháng 2-2021.

Không có tin xấu, chỉ có những kỳ vọng mới được lan tỏa, là yếu tố hỗ trợ tinh thần rất hiệu quả trong kỳ nghỉ dài.

Giới đầu tư quốc tế đã giành những lời có cánh cho TTCK Việt Nam 2021. Giám đốc đầu tư khu vực của Global Wealth Management Kevin Tay phát biểu trên kênh truyền hình nổi tiếng Mỹ CNBC: “Việt Nam là thị trường ưa thích của chúng tôi. Đây là nền kinh tế có tiềm năng khổng lồ. TTCK Việt Nam sẽ vượt qua Philippines về vốn hóa vào khoảng giữa năm 2021”.

Peter Monson, nhà quản lý quỹ tại Nikko Asset Management (Singapore) cũng phát biểu trên Bloomberg: “Châu Á đang nằm ở vị trí mạnh hơn tương đối so với thời điểm trước đại dịch nhờ vào ngân sách chính phủ cao hơn, định hướng mục tiêu các gói kích thích kinh tế tốt hơn và sự gia tăng nhu cầu toàn cầu đối với hàng xuất khẩu. Châu Á cũng rẻ hơn nhiều so với các thị trường, trong đó có Mỹ”.

Nhịp điều chỉnh trong tháng 1 tuy khiến một số nhà đầu tư thua lỗ trong ngắn hạn, nhưng kết quả lại có phần lớn hơn. Nhiều CP giảm giá giúp TTCK Việt Nam trở nên rẻ hơn, khi hệ số P/E của VN Index từ đỉnh khoảng 20 lần giảm xuống còn khoảng 17 lần tính đến ngày 9-2.

Trong khi đó, nhiều ước tính của các tổ chức đầu tư chuyên nghiệp đều cho rằng lợi nhuận doanh nghiệp niêm yết trong năm 2021 sẽ có mức tăng trưởng cao.

Chẳng hạn, Chứng khoán Bản Việt dự đoán EPS của VN Index năm 2021 tăng 30% so với 2020; VNDirect dự đoán tăng 22-24% trong kịch bản cơ sở; BSC dự đoán tăng 22%; Mirae Asset dự đoán tăng 19%... Điều đó đồng nghĩa với cơ hội tăng trưởng của thị trường sẽ còn cao hơn nữa, do đó mức giá hiện tại là tương đối hấp dẫn.

Ẩn số dòng tiền

Ẩn số dòng tiền

| Việt Nam là thị trường ưa thích của chúng tôi. Đây là nền kinh tế có tiềm năng khổng lồ. TTCK Việt Nam sẽ vượt qua Philippines về vốn hóa vào khoảng giữa năm 2021. Kelvin Tay, Giám đốc đầu tư khu vực của Global Wealth Management |

Thanh khoản bùng nổ là điểm nổi bật trên TTCK năm 2020 nhờ sự gia nhập của lực lượng nhà đầu tư F0 dưới hiệu ứng của mặt bằng lãi suất thấp. Mặc dù các yếu tố định giá cơ bản của thị trường 2021 khá tích cực, nhưng ẩn số dòng tiền vẫn là yếu tố có tác động chi phối.

Nguyên nhân chính khiến mặt bằng lãi suất duy trì thấp kỷ lục do dòng vốn bị ứ đọng trong hệ thống ngân hàng. Điều này lại xuất phát từ nhu cầu vốn quá thấp, khi doanh nghiệp không muốn/không thể mở rộng sản xuất hoặc chất lượng tín dụng quá kém để có thể đi vay.

Nguyên nhân này sẽ kéo dài đến bao giờ là ẩn số khó đoán. Tuy nhiên một hệ quả đơn giản là khi tăng trưởng kinh tế mạnh lên, nhu cầu vốn cũng sẽ gia tăng. Một điểm cũng rất đáng chú ý là năm 2020 tăng trưởng tín dụng không hề kém, đạt khoảng 12,13% nhưng tăng trưởng GDP chỉ đạt 2,91%.

Trong quá khứ, tăng trưởng tín dụng tương đương đều đi kèm với mức tăng trưởng GDP tốt hơn nhiều. Năm 2019 tín dụng tăng 12,1%, GDP tăng 7,02%; năm 2018 tín dụng tăng 13,98%, GDP tăng 7,08%; năm 2017 tín dụng tăng 18,17%, GDP tăng 6,81%.

Cần nhấn mạnh, mức tăng tín dụng 2020 - trên cơ sở lũy kế từ mức tín dụng lớn hơn nhiều các năm trước - không tương xứng với mức tăng GDP, cũng có nghĩa lượng vốn đã không đi vào sản xuất kinh doanh giống như các năm trước. Lượng vốn có thể đã đi vào các hoạt động đầu tư tài sản.

Vì vậy, nếu dòng vốn được nắn chỉnh để chảy vào đúng chỗ, cũng đồng nghĩa với dòng vốn vào các thị trường tài sản có thể giảm xuống.

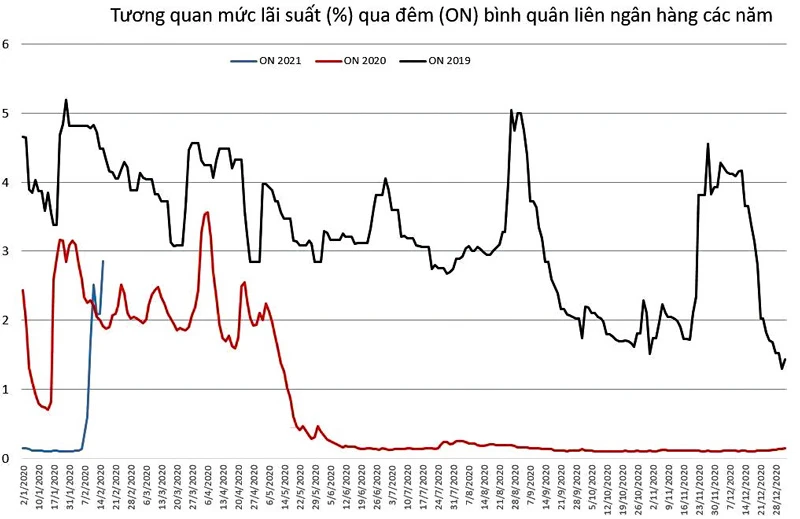

Thời điểm đầu tháng 2 này, ngay trước Tết Nguyên đán, lãi suất liên ngân hàng tăng đột biến, với lãi suất qua đêm bình quân lên 2,86% (tại ngày 8-2), kỳ hạn 1 tuần lên 2,3%. Mức lãi suất này tương đương với mặt bằng cùng kỳ năm 2020, chỉ thấp hơn một chút so với cùng kỳ 2019 (xem biểu đồ).

Biến động này được cho mang tính mùa vụ do nhu cầu thanh khoản tăng dịp Tết và được chờ đợi sẽ giảm xuống sau Tết. Tuy vậy nếu tuần tới lãi suất liên ngân hàng không giảm rõ rệt rất có thể mặt bằng lãi suất thấp đã kết thúc.

Cùng thời điểm tháng 2-2019 (không có yếu tố Covid), lãi suất qua đêm trong khoảng 3-4,5% và thời điểm tháng 2-2020 (Covid chưa tác động rõ rệt) trong khoảng 2-3%.