Thị trường phái sinh thiếu hiệu quả

Nghiệp vụ arbitrage được coi là một chiến lược phi rủi ro, nếu bối cảnh thị trường cho phép mà không làm sai lệch các tham số giả định ban đầu. Nguyên tắc của chiến lược này là khai thác lỗi định giá giữa giá hợp đồng tương lai so với giá lý thuyết.

Trong trường hợp giá hợp đồng tương lai chỉ số VN30 Index cao hơn so với giá lý thuyết một mức nhất định, nhà đầu tư (NĐT) sẽ thực hiện Short (bán khống) hợp đồng tương lai, đồng thời mua rổ cổ phiếu tạo nên chỉ số VN30 Index và ngược lại.

Khi giao dịch được thực hiện hoàn hảo (các tham số giả định không bị sai lệch), thì lợi nhuận của giao dịch được cố định, bất kể là diễn biến của chỉ số VN30 Index hay giá hợp đồng tương lai sau đó đi theo hướng nào. NĐT chỉ việc nắm giữ đến thời điểm đáo hạn để thu lợi nhuận hoặc chốt lời ngay khi chênh lệch giảm xuống mức hợp lý.

Thực tế diễn biến giá hợp đồng tương lai chỉ số VN30 Index trên thị trường gần đây đều vượt quá xa mức định giá lý thuyết, do NĐT đặt kỳ vọng quá cao vào xu hướng tăng của thị trường cổ phiếu.

Đối với các giao dịch đầu cơ phái sinh thuần túy, kỳ vọng đó không sai, nhưng chênh lệch lớn này tạo điều kiện cho các giao dịch arbitrage. NĐT thực hiện giao dịch này thậm chí có thể sử dụng vốn vay vì chênh lệch đủ lớn để bù đắp cho cả lãi suất đi vay.

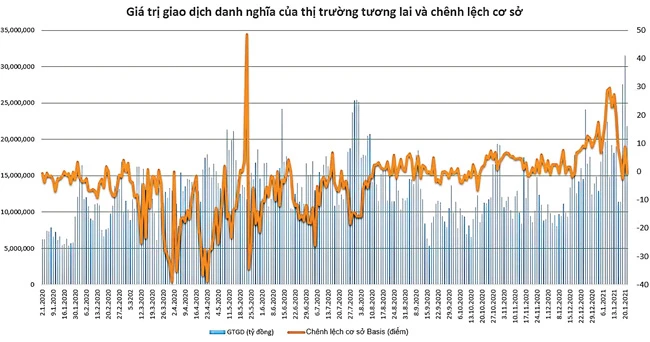

Lấy thí dụ với hợp đồng kỳ hạn tháng 1-2021, mức chênh lệch cơ sở (basis) cao nhất được ghi nhận là 29,7 điểm ngày 11-1-2021. Chỉ số VN30 Index tại ngày này là 1.163,4 điểm, trong khi giá VN30F1M là 1.193,1 điểm. Mức định giá lý thuyết của hợp đồng tại ngày này chỉ là 1.163,81 điểm.

Như vậy mức chênh lệch giữa giá lý thuyết và giá thực tế của hợp đồng tới hơn 29 điểm. Giá hợp đồng tương lai cao như vậy là do thị trường cơ sở đang trong xu hướng tăng và NĐT đầu cơ thuần túy các hợp đồng này tin rằng chỉ số VN30 Index sẽ đủ sức đạt tới ngưỡng điểm đó trong thời gian còn lại của kỳ hạn.

Kỳ vọng đó hoàn toàn có cơ sở vì thị trường đang tăng rất nóng. Tuy nhiên NĐT thực hiện giao dịch arbitrage không cần phải quan tâm kỳ vọng đó có hợp lý hay không, mà chỉ cần biết rằng mức chênh lệch 29 điểm là đủ lớn để thực hiện giao dịch.

Khi đó họ sẽ Short hợp đồng VN30F1M và mua rổ 30 cổ phiếu của chỉ số VN30 Index. Đây chính là lúc các giao dịch arbitrage có khả năng gây nghẽn hệ thống vì thực hiện đồng loạt rất nhiều lệnh mua cùng một thời điểm.

Ngoài ra, để tránh sai lệnh tham số giá tính toán ban đầu, các lệnh mua thường được chia nhỏ ra (lệnh mua khối lượng lớn có thể khiến giá cổ phiếu tăng cao hơn dự tính).

Khả năng xử lý lệnh của hệ thống giao dịch tại HOSE có giới hạn nên các giao dịch arbitrage cộng với các lệnh mua bán thông thường gây nên tình trạng nghẽn lệnh.

Thậm chí, có công ty chứng khoán (CTCK) còn cung cấp dịch vụ mua bán cổ phiếu theo lô của chỉ số để giúp NĐT có thể thực hiện nghiệp vụ arbitrage dễ hơn. Mặc dù chỉ số VN30 Index bao gồm 30 cổ phiếu thành phần, nhưng chỉ 16 cổ phiếu hàng đầu đã chiếm 84,41 tỷ trọng chỉ số (tại ngày 20-1-2021). Vì vậy NĐT không nhất thiết phải mua bán đủ 30 cổ phiếu mà chỉ cần mua bán các mã trọng yếu.

Do NĐT mới tham gia thị trường phái sinh ngày càng nhiều và kỳ vọng quá lớn, nên chênh lệch giữa giá giao dịch hợp đồng tương lai với mức định giá hợp lý thường xuyên chênh lệch rất lớn, kích thích các giao dịch arbitrage. Mức chênh lệch kỷ lục năm 2020 là +48 điểm ngày 21-5-2020 và -39 điểm ngày 1-4-2020. Chênh lệch dương thể hiện kỳ vọng thị trường cơ sở tăng điểm và ngược lại.

Do NĐT mới tham gia thị trường phái sinh ngày càng nhiều và kỳ vọng quá lớn, nên chênh lệch giữa giá giao dịch hợp đồng tương lai với mức định giá hợp lý thường xuyên chênh lệch rất lớn, kích thích các giao dịch arbitrage. Mức chênh lệch kỷ lục năm 2020 là +48 điểm ngày 21-5-2020 và -39 điểm ngày 1-4-2020. Chênh lệch dương thể hiện kỳ vọng thị trường cơ sở tăng điểm và ngược lại. Tiến thoái lưỡng nan

Khi hệ thống mới bị nghẽn, đại diện HOSE cũng đã từng đề cập đến ảnh hưởng của các giao dịch bằng thuật toán nói trên đối với năng lực hệ thống. Giải pháp kỹ thuật là nâng lô tối thiểu từ 10 chứng khoán lên 100 chứng khoán có thể giảm khoảng 18% số lượng lệnh.

Tuy nhiên thực tế kể từ đầu năm 2021 (thời điểm bắt đầu áp dụng lô 100) đến nay, số lượng lệnh vào hệ thống không hề giảm đi. Các tuần cuối năm 2020, hệ thống của HOSE bị nghẽn khi số lượng lệnh đạt khoảng 600.000 lệnh (các phiên bị nghẽn ngay từ sáng thì số lượng lệnh trong khoảng 607.000-621.000 lệnh).

Tuy nhiên sau khi nâng lô lên 100, số lượng lệnh trong 3 tuần đầu năm 2021 vẫn đạt trung bình 604.000 lệnh mỗi ngày.

Điều này cho thấy câu chuyện lệnh tối thiểu 10 hay 100 không xử lý được vấn đề. Theo ông Trần Văn Dũng, Chủ tịch Ủy ban Chứng khoán Nhà nước, khi hệ thống của HOSE bị quá tải, cơ quan quản lý cũng đã họp với các CTCK và đưa ra các biện pháp tạm thời như tối ưu hóa lượng lệnh vào hệ thống và các công ty cam kết không sử dụng robot hoặc không cung cấp dịch vụ sử dụng robot.

Tuy nhiên nghiệp vụ arbitrage đang là thế mạnh của một số CTCK khi có lượng lớn NĐT mới tham gia thị trường phái sinh và đẩy giá tăng vợt xa mức hợp lý. Biện pháp hành chính đối với chiến lược đầu tư này là không phù hợp.

Hệ thống giao dịch mới đang được đẩy nhanh tiến độ nhưng không thể đảm bảo chắc chắn sẽ đưa vào vận hành sớm trong năm nay, vì phải trải qua quá trình chạy thử để khớp nối với các CTCK.

Vì vậy có khả năng các NĐT vẫn phải đối diện với rủi ro tắc hệ thống. Phiên giao dịch đột biến giảm mạnh ngày 19-1 vừa qua đã gióng hồi chuông cảnh báo về rủi ro hệ thống. Đó là khi NĐT giao dịch với số lượng lệnh kỷ lục lịch sử là 629.295 lệnh (mua và bán) đến mức hệ thống hoàn toàn đóng băng và không thể bán thêm được.

Trong chiều tăng, hệ thống giao dịch chậm không phải là vấn đề lớn, nhưng nếu thị trường sụt giảm, NĐT không bán được sẽ dẫn đến thua lỗ. Câu chuyện lợi ích lúc này trở nên nghiêm trọng hơn nhiều.