Đây là một trong những giải pháp của NHNN nhằm ngăn chặn tín dụng đen. Theo đó, một giải pháp định lượng cụ thể lần đầu tiên được NHNN đưa ra. Cơ quan này đang thể hiện sự quyết liệt trong thực hiện chủ trương ngăn chặn tín dụng đen theo chỉ đạo của Chính phủ.

Lãnh đạo NHNN yêu cầu cơ chế cho vay phải nhanh, xét duyệt trong 1 ngày và mức cho vay tối đa 30 triệu đồng. Lãi suất cho vay phải tính toán hợp lý đủ bù đắp chi phí trong quá trình vay. Ngoài ra, ông Tú cũng giao Ngân hàng Chính sách xã hội trình NHNN để báo cáo Chính phủ cho bổ sung chương trình cho vay tiêu dùng hộ cận nghèo, hộ nghèo, hộ mới thoát nghèo và các đối tượng ưu tiên, với lãi suất cho vay hợp lý. Có chương trình này chắc chắn hạn chế được tín dụng đen ở vùng quê, vùng sâu vùng xa. Nhưng liệu những giải pháp NHNN đưa ra có thể ngăn chặn và đẩy lùi tín dụng đen ở Việt Nam?

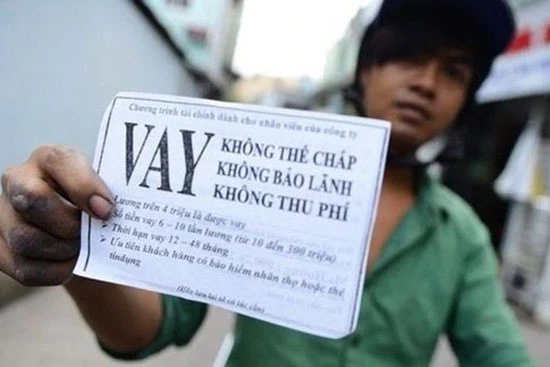

Tín dụng đen, vì sao?

Tại diễn đàn chuyên đề Vốn – Tài chính diễn ra ngày 21-8 tại Hà Nội, một số diễn giả đã đưa ra những góc nhìn rất mới về tình trạng tín dụng đen. Ông Hà Huy Tuấn, Phó Chủ tịch Uỷ ban Giám sát tài chính quốc gia (NFSC), chỉ ra nguyên nhân khiến tín dụng đen nở rộ tại Việt Nam như hiện nay do nhu cầu của người dân; vay tín dụng đen khá nhanh gọn, không vướng điều kiện chặt chẽ như vay NH; tình trạng dùng nguồn vay từ tín dụng đen trả nợ NH; sự phát triển công nghệ thông tin khiến cách tiếp cận trực tiếp giữa bên có nhu cầu vay và cho vay thuận tiện… Ông Hà Huy Tuấn cũng thẳng thắn đưa quan điểm rằng tín dụng đen không phải xấu. Trên thế giới, tín dụng đen đã tồn tại từ rất lâu dù không được công nhận.

Hoàng Quân, một cựu nhân viên tín dụng tại TPHCM, nói: “Ngành NH cần phát triển sản phẩm phù hợp với các đối tượng chưa tiếp cận được với NH. Bởi suy cho cùng tín dụng đen hay hợp pháp cũng là quan hệ vay-cho vay. Về bản chất giống nhau, nhưng tại sao khách vẫn chọn tín dụng đen dù đã biết những vấn đề của nó. Chắc chắn tín dụng đen phải có ưu điểm nên khách mới chọn”.

Theo Hoàng Quân, marketing có nguyên tắc: Product (sản phẩm), dịch vụ tín dụng có thủ tục nhanh gọn, nhanh, vấn đề nào cũng xử lý được; Price (giá cả), giá cao khách vẫn chấp nhận; Place (phân phối) dễ dàng tiếp cận, khi khách hàng cần là có; Promotion (khuyến mãi) được quảntg cáo, tiếp thị khắm ngõ ngách... Nếu xét theo 4 nguyên tắc đó vay vốn từ NH chỉ được lãi suất tạm được, ngoài ra không hơn tín dụng đen. Tuy nhiên, khi đã tính đến chuyện phải vay tiền đa phần khách ít quan tâm lãi. Điều quan trọng là nhu cầu (tiền), có bên mua nhưng lại thiếu bên bán chính thống, buộc bên mua phải trả giá thật cao để mua ngoài luồng (chợ đen). Trong khi bên mua đa số là người có thu nhập trung bình thấp trở xuống với vô số nhu cầu cần được đáp ứng.

Vũ khí nào chống tín dụng đen?

Phó giám đốc một chi nhánh NHTM đặt câu hỏi: tuyên chiến với tín dụng đen bằng cái gì? Nếu bằng luật pháp, thời gian qua có khi nào không “chiến”. Ngành NH chiến đấu bằng gì?. Chỉ bằng vũ khí là tín dụng. Nhưng theo dự báo, tín dụng năm 2019 chỉ tăng trưởng 15% cho cả nền kinh tế, lấy đâu ra "vũ khí" để chiến. Trong khi đó nếu thống kê được, lượng tín dụng đen trong nền kinh tế đang tồn tại ước hàng chục ngàn tỷ đồng. Vậy chỉ còn cách thay đổi chính sách: Với việc cho vay tiêu dùng cho các gia đình có thu nhập trung bình thấp, TCTD và công ty tài chính không bị hạn chế room. Tuy nhiên việc cởi mở này có được các NHTM nhiều tiền hăm hở tham gia lại là vấn đề khác.

Vũ khí chống tín dụng đen: chưa thấy gì mới; chính sách mới: không; lính ra trận (NH tham gia): không... Chỉ hô hào liệu có khả năng để thành công không?

Kinh nghiệm xử lý tín dụng đen

Phát biểu tại diễn đàn vốn - tài chính 2018, để giải quyết thị trường tín dụng đen, theo

Phó Thống đốc HNNN Việt Nam

Ông Warrick Cleine nhấn mạnh: "Tín dụng đen không hoàn toàn là xấu vì nó có những mặt tạo điều kiện cho người vay tiền. Câu hỏi đặt ra ở đây là chúng ta phải thể chế hóa, chính thức hóa tín dụng đen như thế nào, cần đưa vào khuôn khổ ra sao để điều tiết thị trường này. Chúng ta có thể học hỏi kinh nghiệm của một số NH lớn ở Hà Lan. Thí dụ, người nông dân muốn vay để mua 1 con bò cần tín chấp như thế nào, điều này hoàn toàn khác với khoản vay của các doanh nghiệp. Do đó, chúng ra cần có cơ chế khác nhau, tùy thuộc vào khoản vay, quy mô và đối tượng".

Chuyên gia Ngân hàng Thế giới WB), ông A.Alatabani, đã gợi mở các gói sản phẩm tín dụng khác nhau cho thị trường. Thí dụ, các gói sản phẩm như thuê mua tài sản có thể là kênh để các doanh nghiệp nhỏ và vừa tiếp cận khoản vay, hoặc công cụ khác như công nghệ tài chính (fintech)….

Ông Nguyễn Kim Hùng, Giám đốc CTCP Tái cấu trúc doanh nghiệp Việt, cho rằng cộng đồng doanh nghiệp tư nhân cũng có thể góp phần hạn chế tín dụng đen. Nếu có cơ chế, khung pháp lý, nền tảng cho sử dụng công nghệ, các doanh nghiệp tư nhân sẵn sàng tham gia các giải pháp về vốn. Thậm chí, ông Hùng còn đề xuất Chính phủ có thể hợp thức hóa tín dụng đen để giúp các doanh nghiệp vừa và nhỏ.

Một nguyên lãnh đạo cấp Vụ của NHNN nói: “Ngăn chặn tín dụng đen, chủ trương quyết liệt, nhưng nếu vẫn là những giải pháp chung chung như bao nhiêu “cuộc ra quân” mang tính phong trào sẽ khó thắng. Đấu tranh với tín dụng đen không chỉ việc của NH và một mình ngành NH cũng chẳng làm được”.